配资炒股哪个平台靠谱 民生宏观:十个问题捕捉2025的预期与现实

来源:民生宏观团队

预见2025: Q&A

作者:陶川 邵翔 裴明楠 钟渝梅 李潇宇

2025年注定是充满波澜的一年。2025年不仅可能有二战后最“勤奋”的美国总统,而且中国也面临经济转型,明年国内外可能有太多的变数需要应对。预见2025,我们用十个问题捕捉海外和国内的来龙去脉。

Q1:Trump“百日新政”有何期待?

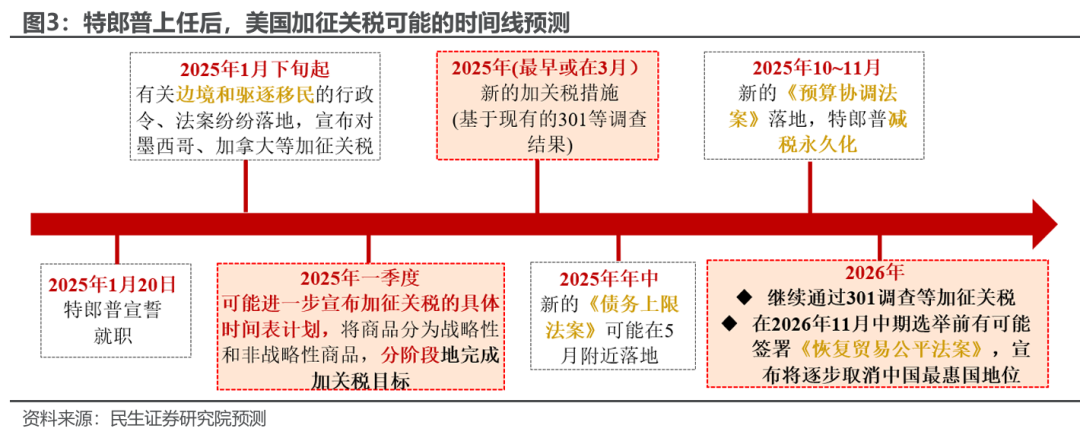

A:Trump将成为二战后最“勤奋”的美国总统。上一任期,Trump在上任百日内已经刷新了杜鲁门之后,总统签署“行政令+法案”之最,从当前的人事和工作准备来看,2025年有望再创新高。Trump上任后,从优先级看,移民、关税、能源以及去监管或将多管齐出,明年第一季度“Trump冲击”会比较大。

Q2:Trump的“关税牌”如何打?

A:加征关税或从明年一季度开始分阶段实施。当前美国对华商品征收平均关税税率约19%,基准假设下,2025年或提升20个百分点至40%左右。

Trump潜在的“关税牌”或分三部分:一是,可能在上任后对中国商品的关税普加10%;二是,可能通过“301调查”等方式对部分的战略性商品加征更高的关税;三是,在2026年11月中期选举之前,有可能落地新的贸易法案来重新定义中美贸易关系。

11月11日,软通动力公告,持股9.7%的公司股东CEL Bravo由于自身资金安排的原因,拟通过大宗交易方式在公告发布之日起15个交易日之后的3个月内减持持有的公司股份,减持公司股份不超过952.94万股(占公司总股本比例1%)。

截止本公告日,股东张家界市经济发展投资集团有限公司已累计质押股份5632.0万股,占其持股总数的49.99%,股东张家界市武陵源旅游产业发展有限公司已累计质押股份3023.72万股,占其持股总数的99.99%。本次质押后张家界十大股东的累计质押股份占持股比例(占持股比例的计算以公司最新一期财务报表公布的十大股东的持股总数为基准)见下图:

Q3:对美国经济通胀如何影响?

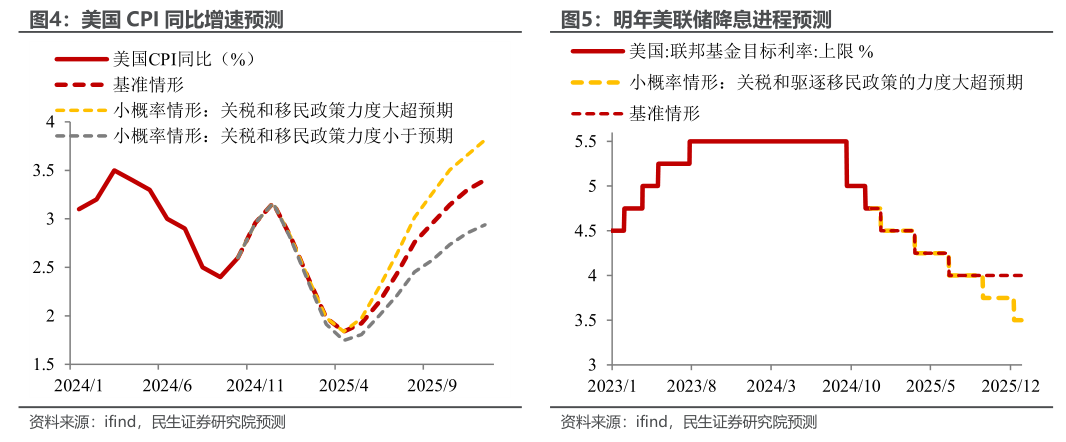

A:基准假设下,明年美国净移民流入大幅降低;对中国平均关税税率提升20个百分点;减税永久化的法案在明年下半年通过,但对经济的边际影响不大;财政支持力度由于“债务上限”等问题在明年退坡,预计美国实际GDP在明年放缓至2%左右。失业率受益于驱逐非法移民维持在4.5%以内的低位;CPI同比增速全年平均2.6%,节奏上呈“V型”走势,在年中降至2%、年末回升至3.4%。

Q4:美联储降息何时暂停或结束?

A:明年年中美联储暂停降息的概率上升。失业率维持低位、加之通胀下行受阻,明年美联储可能还有降息2-3次,下半年或暂停降息。小概率情形下,关税和移民政策力度过猛可能会导致美股下跌、美国经济显著下滑,那么明年可能有更多降息。

明年转向加息的概率不大。一是,关税和移民短期内或造成“再通胀”,但持续性存疑;由于需求端也会受损,长期上对通胀的净影响尚不确定。二是,明年白宫或通过“口头干预”“影子美联储”等方式加强对美联储的影响,而加息显然不符合Trump政府的利益诉求。

Q5:财政为何要下先手棋?

A:一是扭转经济预期的效果更好。无论外部环境如何变化,当前必须用强有力的政策信号改变低通胀,这就需要在扩大内需和供给侧改革上形成组合拳,背后离不开财政政策的继续加码。

二是增量政策的空间更大。相较于前期“应出尽出”的货币政策,当前“中央财政还有较大的举债空间和赤字提升空间”,因此财政政策的“可施展空间”更大。

Q6:GDP偏离“5%左右”多少是能接受的?

A:官方GDP目标或在“5%左右”,主要是为后续发展提供更大空间。“以我为主”、扩大内需这一基本盘是不受制于外部环境的,2025年官方的实际GDP目标或将继续定在5%左右。但由于潜在的关税冲击和经济结构的转型,我们认为实际实行中的底线思维将更加明确,即目标偏离度在0.5个百分点的范围内(不低于4.5%)亦是可接受的,因此我们预测全年实际GDP增速为4.6%。

同时,由于关注到名义GDP与实际GDP增速的背离,我们预计无论是供给端还是需求端的政策都将更聚焦于这一点,以推动名义GDP增速逐季回升,扭转居民和企业的低通胀预期。

Q7:两新加码还能拉动多少消费?

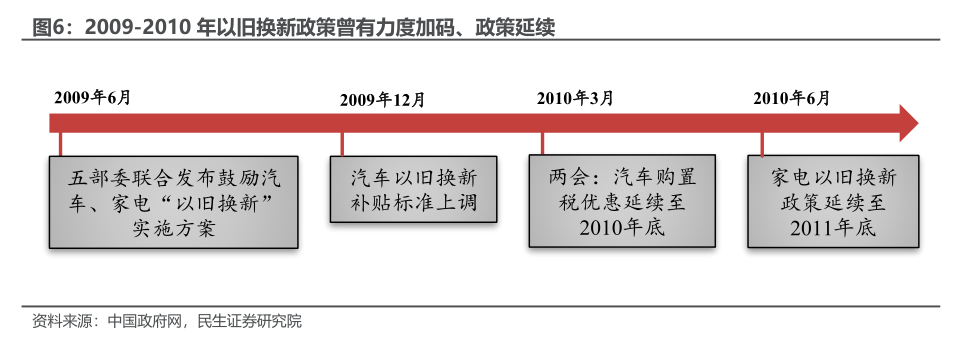

A:相对于明年出口、投资的不确定性,今年初显底色的消费可能是2025年经济更稳定的抓手。参考2009-2010年促消费政策反馈链条,我们认为“两新”政策有望在明年两会前后接续加码,其中以旧换新的资金支持可能扩容至5000亿元以上,则不仅能支撑2025年社零同比增速上行至5.0%左右,还有望提振物价,推动GDP的“名实相符”。

Q8:地产为何仍可能低位徘徊?

A:我们认为2025年地产对经济的拖累比今年小幅收窄(预计2025年地产投资同比-9.0%),一是由于地产竣工面积小幅回暖难以弥补新开工面积继续回落带来的投资缺口,二是总量依旧较大的地产库存可能需要进一步的降价或更大力度政府收储才能消化。

但由点及面来看,地产低未必是坏事。只要地产下行之势难以扭转,政策就有必要着眼于地产之外的消费,并以更大力度对冲。从今年来看,政策的短期答案是汽车与家电“以旧换新”。而着眼长期,改善收入与就业、稳定居民的社会保障可能是扩大内需更关键的抓手。

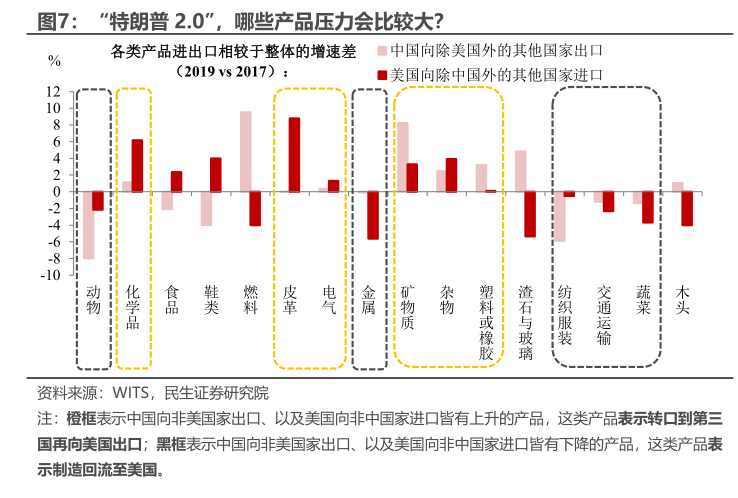

Q9:出口哪些领域潜在冲击最大?

A:从逻辑上来看,依靠转口贸易以及制造回流到美国的产业所受影响较大。尤其是前者,若美国后续实施更精准打击、或是对所有国家加征关税,那通过第三国转口这一出口路径也会变成“死路”。

我们尝试去测度这两大类产品的主要范围,发现之前收获“正反馈”的转口贸易多为大宗商品和部分劳动密集型产品(如塑料、橡胶等),它们加工复杂程度相对较低,供应商更容易被替代;而制造回流到美国的产品多集中在农产品或技术密集型产业(包括肉制品、蔬菜、交通运输等)。

Q10:货币政策为何是后手棋?

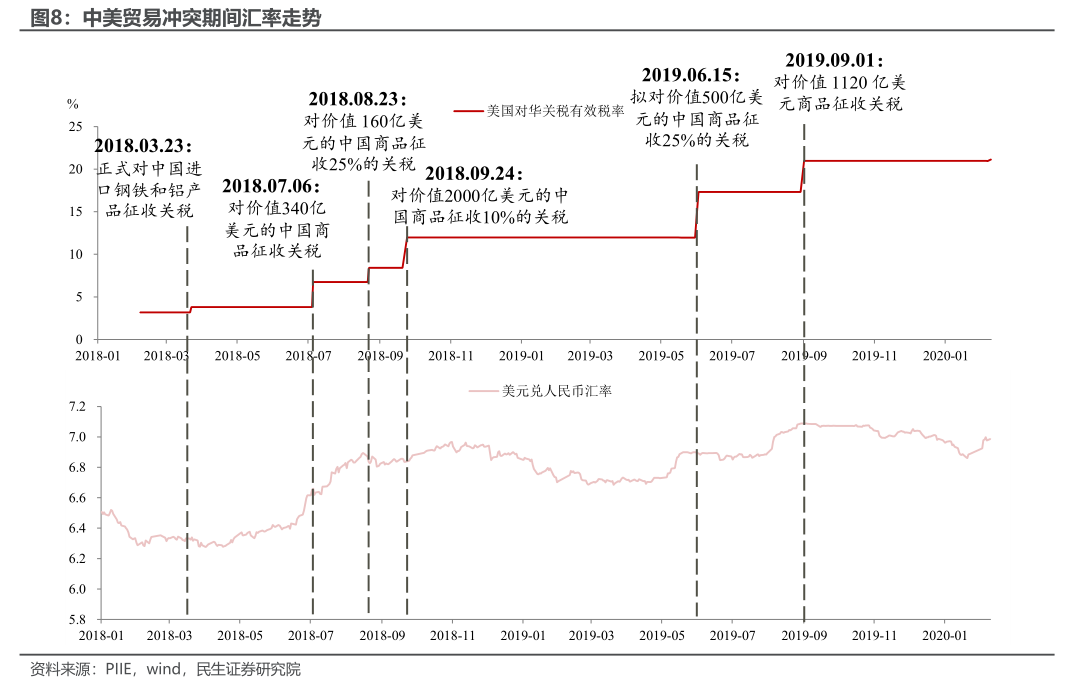

A:核心原因在于汇率的约束何时“重新校准”。2018-2019年为了对冲关税加征,人民币兑美元从6.3贬值到7.1,但本轮的(汇率)起点已经较高,关税造成的贬值预期可能被放大,在突破7.3的“边界”前,央行的宽松空间有所受限。

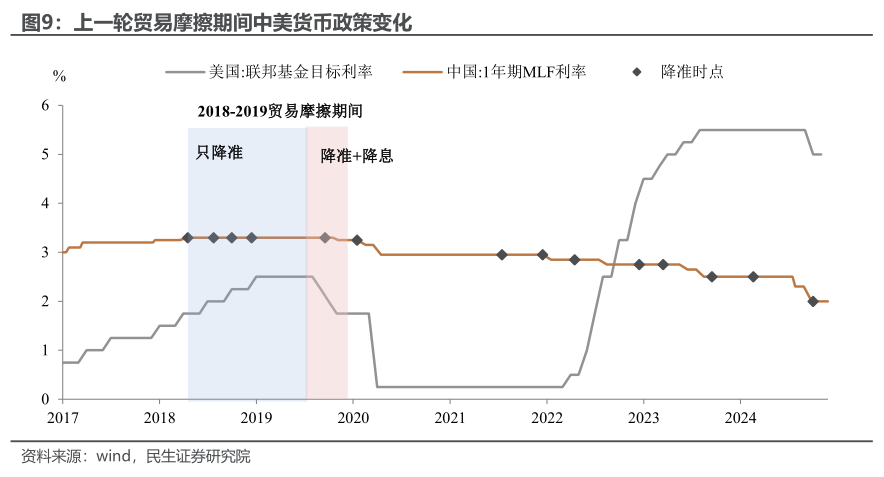

因此我们认为2025年一季度,降准或将是常态化的对冲工具,7天逆回购利率则保持稳定,但考虑到地产需求仍待提振,5年期LPR利率或单独调降20-25bp。而随着汇率目标重新校准以应对关税加码,二季度及以后7天逆回购可能有调降30-40bp的空间。

风险提示:美国经济、政策超预期;美国对华征收关税力度超预期;地缘风险超预期;测算结果与实际存在偏差。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王若云 配资炒股哪个平台靠谱