炒股实盘配资 200.01亿!信达要对融创下手?

炒股实盘配资

炒股实盘配资

久未露面的孙宏斌似乎在重回公众视野:

先是在去年7月,悄然现身九寨沟参与了一场健康养生大会,活动现场,61岁的孙宏斌身着标志性的深色T恤,看起来神采奕奕;

然后是在11月,与陈东升等校友现身武汉大学131周年校庆,合影时虽不再是C位,但依然是大家关注的焦点之一。

孙宏斌(前排右5)

这是孙宏斌自从融创陷入债务危机2年来,少有的公开露面。

沉寂了1个多月后,孙宏斌和融创再次成为焦点:

154亿境内债成功重组。

这意味着融创最高可削减50%债务、留债部分最长展期达9.5年、5年内不再有兑付压力。

于融创和孙宏斌,算是久违的好消息。

不过就在几天前,另一则消息让融创成为热议的话题:

被公开讨债。

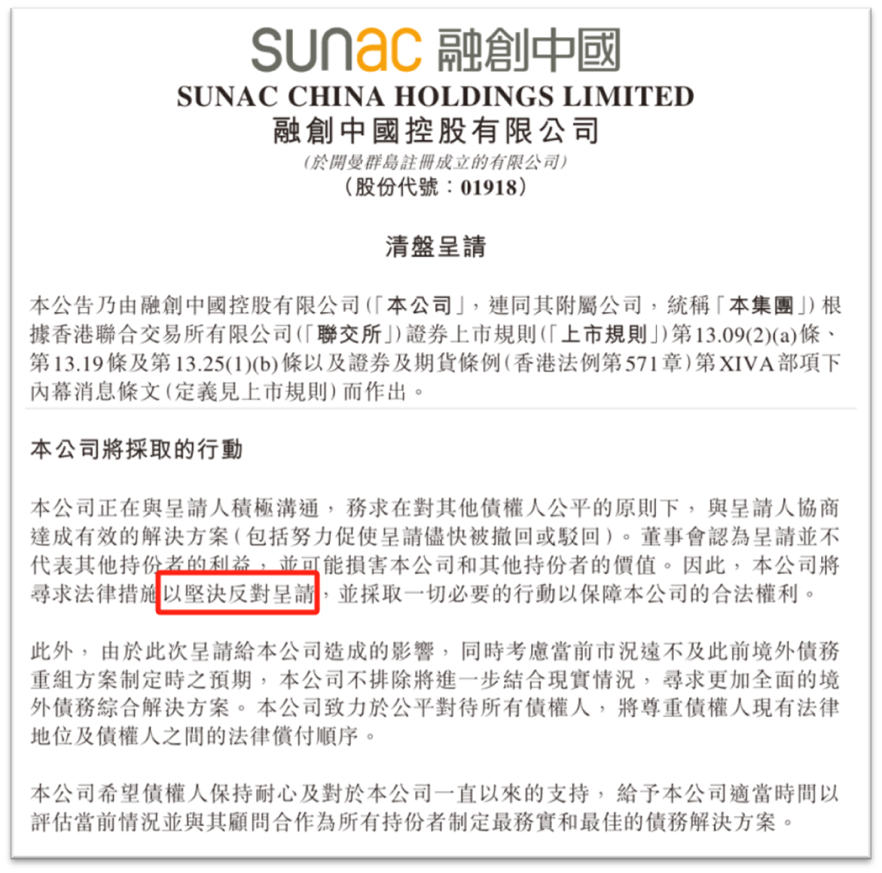

资管巨头中国信达的一家子公司对融创提出清盘呈请,为了追讨3000万美元的债务。

其实这并不是融创第一次被呈请清盘,但中国信达同一天的另一个动作就很有意思了,与信达地产等联合设立房地产纾困盘活基金,规模足足有:

200.01亿。

要知道在3年前,中国信达就曾接洽融创外滩壹号院、上海壹号院2个优质项目的纾困,但最终被中信“截胡”,如今2个项目爆卖,中国信达多少是有些不甘心的。

同一天的两个动作,中国信达和信达地产,这次难道要成为融创的“白衣骑士”?

01

3000万美元难倒昔日“白衣骑士”?

3000万美元,大约2个小目标,对于曾无限接近万亿的融创,似乎并不多。

但投资者大惊失色,中国信达讨债次日,融创股价大跌25.71%,市值降至约120亿港元。

融创随后也贴出公告,极力反对清盘。但就是没说这笔债还不还,什么时候还。

与几年前的风光无限相比,如果不是形势逼人,融创哪会受这种气?

就在几年前,孙宏斌走到哪里都是座上宾,谈合作、买项目,那时的孙宏斌兜里有钱,又敢花钱,救同行于危难,妥妥的“白衣骑士”。

2016年,融创一共完成了16笔收购,花了595亿;

2017年,融创花了大约1000亿收并购,包括收购万达的13个文旅项目,耗资438亿,在乐视身上也投入了150亿;

2018年,融创不知不觉就完成200个并购案例,甚至花了近170亿买下万达商业、万达文旅股权;

2019年,以149亿接盘卢志强手里的上海董家渡、北京泛海国际两个豪宅项目,152亿接受环球世纪51%股权。

而到了行业风声鹤唳的2021年,老孙依然没有收手,当年豪掷108亿拿下彰泰集团旗下两家公司。

后来的事情大家都知道,“三道红线”紧箍咒下,一批高杠杆房企被打回原形,花费数千亿疯狂收并购的融创终于出现消化不良:

2021年巨亏近400亿;

2022年5月官宣暴雷。

融创暴雷后,老孙一度淡出公众视野退居幕后,把大部分精力都花在了债务重组、卖资产、讨债,目的很纯粹:

化债。

上海虹桥的写字楼、石家庄中央商务区、哈尔滨冰雪大世界等200多亿资产,都被摆上货架;

还向王健林讨要95亿的投资回购款……

在化债的路上,老孙也没闲着。

去年11月,融创对境内154亿债券二次重组,这几天重组方案获通过,最高可削债超50%、最长展期9.5年、5年内暂无兑付压力。

只是相对于1000多亿的逾期债务,这些只能算是杯水车薪。

根据上交所信息,截至去年11月底,融创逾期债务本金1155亿,其中银行贷款234亿,非银金融机构贷款741亿,其他有息债务179亿。

也就是说,像中国信达这样的非银金融机构,是融创逾期债务的最大债主。

艳姐看了下融创去年的中报,在手现金256.8亿,看上去挺多,但大部分都是监管账户上用来保交付的受限资金,真正能动用的不到54亿。

这么一看,3000万美元确实是一笔不小的数字。

02

董事长、总经理双双换人

信达地产深度布局不良资产处置?

也是在讨债的同一天,信达地产发布了一则公告,联合中国信达、鑫盛利保(信达体系公司)设立一支200.01亿的房地产纾困盘活基金。

其中信达地产、中国信达分别认缴100亿,鑫盛利保认缴100万。

200.01亿的规模,应该是近年行业最大的一支收并购基金,信达地产深度布局房地产不良资产赛道的用意非常明显。

为何会选在了这个时点?

第一个原因来自业绩压力。

2024年,信达地产的权益销售额只有66亿,行业排名102位,只有最高峰时的20%。同为央企开发商,已经被保利、招商蛇口、华润置地、中海等远远甩在身后。

其实在7、8年前,信达地产以“地王制造机”闻名,那也是他最高光的时刻。

从2015年到2017年的3年间,信达地产在上海、杭州、深圳、合肥等城市,花了差不多440亿抢了8个地王。

那时的热门地块的土拍,只要听说信达地产报名了,其它房企心已经凉了一半。

这几年,信达地产的销售、营收、利润等业绩表现相比过去的高位缩水了差不多50%,去年归母净利润预亏6-7.3亿,创上市以来最大亏损。而且原本被视为优质资产的多个一线城市项目,并没有支撑起信达地产的业绩。

不管是在行业内,还是在中国信达体系内,信达地产都有被边缘化甚至退市的风险。

另一个原因恐怕是来自中信纾困融创的刺激。

融创虽然暴雷,但去年他们在上海的纾困项目外滩壹号院二期的表现十分抢眼。

这个均价17万+/㎡,起步价4000万起的豪宅盘,三开三罄,全年累销216亿,拿下上海楼盘销售排行榜TOP3。

项目虽然挂着融创的品牌,但背后真正的金主是中信。

2022年11月的时候,中信信托联合中国华融以80.5亿收购泛海建设89.7%股权,后者的主要资产包就包括融创外滩壹号院和融创北京壹号院。

其实早在当年2月前后,融创曾接触中国信达,拟将外滩壹号院项目出售给后者,当时就有媒体报道,中国信达给出了“骨折价”而未能成交。

也就是说中国信达起了个大早,赶了个晚集,最后什么也没捞着。

眼下外滩壹号院的爆卖,与之擦肩而过的中国信达以及信达地产多少是有些不甘心的。仅外滩壹号院二期单盘的销售额就接近信达地产的3倍,利润空间也会相当可观。

信达地产急需扭转眼下的被动局面。

艳姐也注意到,在去年8月份,信达地产董事长、总经理双双进行了更换:石爱民、郭伟分别辞任董事长、总经理,邓立新、宗卫国分别出任董事长、总经理。

邓立新是信达体系内的“老面孔”,曾在中国信达多个省级分公司担任一把手,在不良资产处置方面有非常丰富的经验。

邓立新

宗卫国是80后,2001年以校招“新动力”身份加入万科,从一线营销总监到宁波万科总经理、南方区域副总经理、深圳万科总经理,2023年6月履新信达地产副总经理,并兼任华东区域董事长。应该说对营销、运营的感知非常好,有极强的市场破局能力。去年他还获得中国信达“2024年度十省二十城综合营销活动金牌宣讲人”的荣誉。

宗卫国

艳姐观察到,在邓立新、宗卫国履新后,信达地产对房地产不良资产处置的定位也俏俏发生变化。

在去年10月的三季度经营分析会上,邓立新表示,“作为集团涉房类不良资产经营的管理和服务平台”,“要发挥作用、体现价值”;

而在当年1月的年度经营工作会议上,用的是“协同集团落实涉房类不良资产经营功能定位”表述。

从“协同”到“平台”,新的领导团队又会给信达地产带来哪些改变,我们也拭目以待。

03

200.01亿

信达地产将再度牵手融创?

其实信达地产是房地产不良资产处置赛道的资深玩家,实力强悍。早在2015年的时候就已经布局。

当年中国信达以126亿收购北京东直门交通枢纽资产,并引入信达地产代建管理,也就是后来的信达中心。

信达地产在接手后,通过“八大空间”的规划设计,融入交通枢纽、商业、写字楼、酒店、住宅等业态,最终盘活这个体量近40万㎡的TOD项目。其中的住宅组团东外39号2022年底开盘,开盘6分钟销售57亿,30分钟售罄。

北京信达中心效果图示意

在民营房企集中暴雷的2022年,信达地产深度介入不良资产处置赛道。

像当年1月,信达地产代建新力地产在广州增城的海石洲悦项目;

同年9月,信达地产通过司法竞拍,以33.95亿收购泛海控股武汉CBD的2宗被查封地块,总规划建面约19.4万㎡。这笔收购的资金来源为芜湖同汇投资合伙企业,后者由中国信达出资36亿、信达地产出资4亿、信达资本出资0.01亿。

武汉信达·时代央著效果图过程稿

整个2022年,信达地产参与了30多家出险房企的纾困,跟进项目超300个,并蹚出“收购债权+现金投资+代建/代管/联建/操盘开发”的纾困模式。

这个模式下,中国信达主导债权重组,体系内其他平台参与出资收购,并由信达地产代建。

虽然中国信达收回了债务,信达地产也挣了代建费和服务费,但利润实在太低。

2020年到2023年,信达地产销售额中,来自代建项目的占比从5%提升到35%,但归母净利润下降了2/3。

归根结底,还是中国信达和信达地产介入的底层资产质量实在太低。

所以在这个节点,如果把呈请清盘融创,与信达地产设立200.01亿纾困基金结合起来看,或许后者真会成为前者的纾困“金主”?

其实融创和信达地产在合肥、海南等项目纾困上也曾有过多次合作。

错过了上海融创壹号院和北京融创壹号院后,融创还有哪些高价值资产能被信达地产看中?

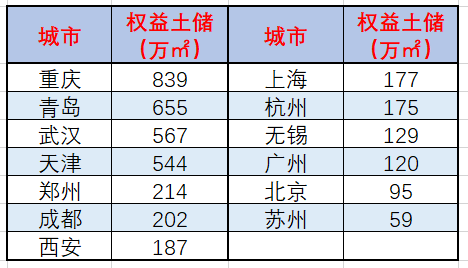

艳姐看了下融创2024年中报,权益土储9738万㎡。

分区域看,超过一半在西部和环渤海,其中西部地区3517万㎡、环渤海2386万㎡、长三角1509万㎡、中部地区1311万㎡、华南1016万㎡。

分城市看,北京、上海、广州、杭州、苏州、成都、重庆、无锡8个一线及强二线城市权益土储占比近20%,对应货值大约5000亿。

2024年中期融创土储分布

总结起来,融创手上的优质项目似乎还蛮多的。

不过这两年融创对待优质资产的态度转向惜售。

在2023年初的债务重组说明会上,融创CEO汪孟德就透露,不再低价处置核心资产,认为如果没有整体的解决方案,低价变卖资产将影响长期交付和债务清偿问题的解决。

艳姐也看了下这两年融创处置的资产,大多跟上面的8个城市无缘。

看来不管是融创,还是信达地产或AMC机构,都处于一种多空博弈之中,不过眼下上海2座壹号院的爆卖和境内债券成功重组,融创的底气似乎更足。

而作为债主,有的时候使点策略拿到更多的筹码,似乎也在情理之中。

结语

这几年暴雷的民营房企不少,百强房企中45家民营房企,暴雷的就有23家。

但真正有纾困价值的屈指可数。

从融创外滩壹号院的成功来看,金融纾困的中信&融创模式无疑是成功的。

但有一个前提,纾困标的得有重整价值。

信达和融创的这场讨债纠纷,大概率会以握手言和收场。

我们也期待这场博弈,能有一个更完美的结局。

主编:张艳

责编:Eric炒股实盘配资